近期,我国在“反内卷”领域动作频频伯乐配资,相关政策密集落地,推动相关产业链的价格筑底与高质量转型,治理价格无序和恶性竞争的乱象。风云君将在近期做关于各行各业的反内卷专题,涉及有色金属、消费、电商快递等行业,期望通过这次专题,投资者能够了解哪些行业或将率先受益以及如何投资。

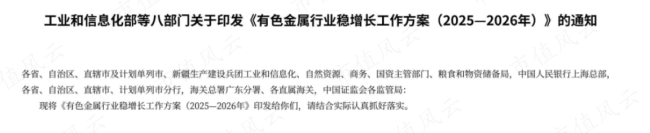

所谓"反内卷",核心是治理低价无序竞争,通过政策引导与市场机制相结合,解决产能过剩问题,推动行业从同质化竞争转向高质量发展。这一政策导向在有色金属行业表现得尤为明显。有色金属行业面临的产能过剩问题颇具代表性。根据最新的政策走向,在《有色金属行业稳增长工作方案(2025-2026年)》中,相关部门明确反对铜冶炼“内卷式”竞争,要求科学合理布局氧化铝、铜冶炼、碳酸锂等项目,避免重复低水平建设。因此,铝、铜、锂成为“反内卷”整治的核心。

伯乐配资

伯乐配资

有色金属包含的内容非常多,不仅有常规的铝、铜、锂,还有近期大热的黄金和稀土。黄金方面,全世界对黄金的认可度再次提升,现货黄金价格超过4000美元,全球黄金ETF持仓量出现了三年来最快速度的增长。稀土方面,我国作为全球稀土“一哥”,储量占全球37%,稀土矿产量占全球60%以上。商务部发布两项关于加强稀土相关物项出口管制的公告,对含有中国成分的部分境外稀土相关物项以及稀土相关技术实施出口管制。稀土价格上涨只是时间问题。

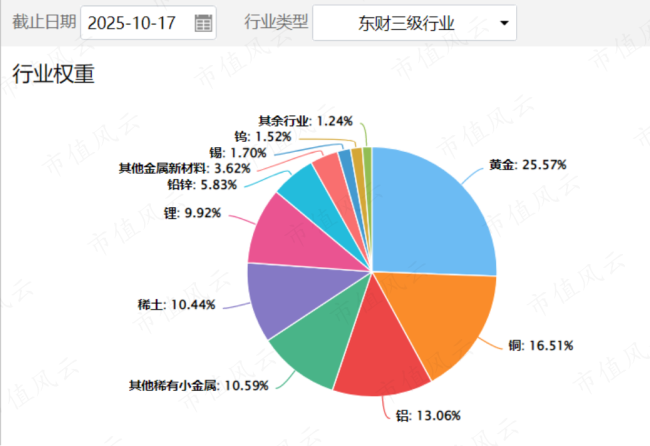

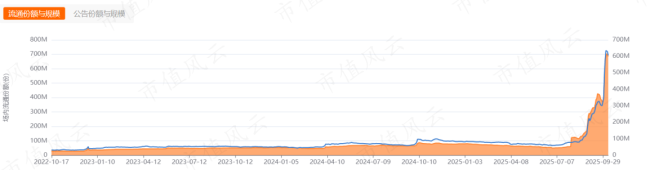

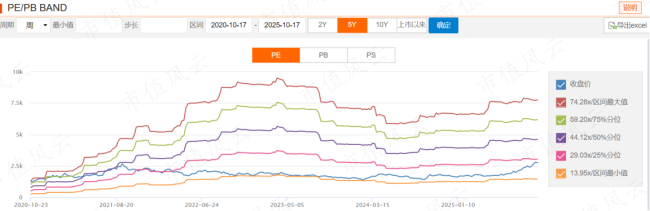

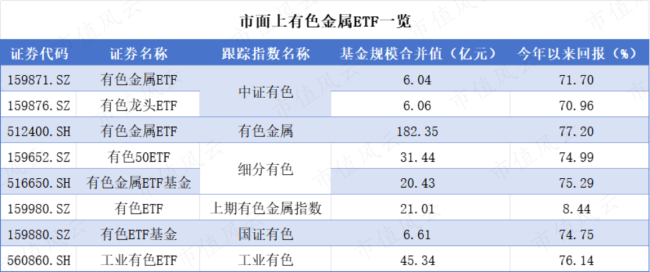

有色金属总体的投资逻辑和价值比之前更确定,确认了其长期投资价值。针对铝、铜、锂这三大有色金属来说,全行业覆盖型ETF提供了便捷的工具。这类产品广泛覆盖铜、黄金、铝、稀土、锂等多个细分领域,能够全面把握有色金属行业的贝塔行情。以有色龙头ETF(159876.SZ)为例,其被动跟踪的中证有色金属指数中,黄金、铜、铝、稀土、锂行业权重占比分别为25.6%、16.5%、13.1%、10.4%、10%。这种分散化的持仓结构相对于投资单一金属行业,能够起到分散风险的作用,适合作为投资组合的核心配置部分。该ETF从本轮低点以来累计上涨超70%,吸引了大量资金涌入。Choice数据显示,从7月开始,该ETF实现份额规模双增长伯乐配资,短短三个月增长近十倍。从估值角度看,尽管该板块已有显著涨幅,但估值仍处于合理区间。截至10月,中证有色金属指数PE值为26.4,位于近5年以来25%分位点的历史较低位置,意味着有色金属板块的估值仍然不高,具备一定的安全边际和估值修复空间。

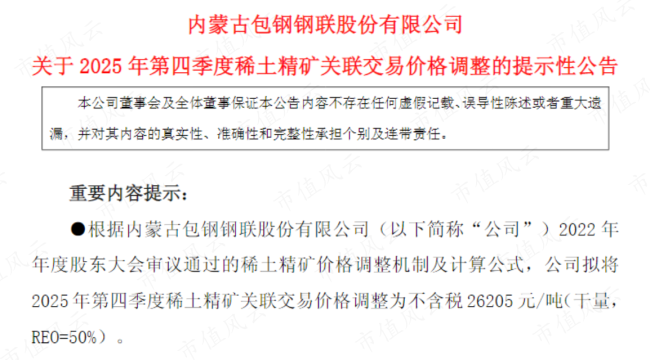

除了传统有色金属以外,稀土是另一个值得关注的细分领域。今年的稀土行情始于2025年4月,我国对部分中重稀土及磁铁实施出口许可管理,短期内抑制了供应,影响了欧美汽车制造业,稀土指数随之上涨。随后,美国国防部控股本土唯一的稀土矿商MP Materials,并为其关键产品设定了高达110美元/千克的十年价格下限,远高于当时国内约四五十万元/吨的水平,为全球稀土价格打开了想象空间。中国则精准升级管制,从“资源”转向“技术”掌控,商务部升级出口管制,首次将“长臂管辖”原则纳入其中,新规覆盖全产业链技术,明确规定境外企业使用中国技术或成分达到一定比例也需许可。市场对此反应迅速且激烈,巨头企业随即上调产品价格,例如包钢股份与北方稀土将2025年四季度稀土精矿价格环比上调超30%。这些消息反映在资本市场上,稀土ETF嘉实(516150.SH)规模在10月中旬突破百亿,成为首只百亿级稀土ETF,近一年净值涨幅惊人。

对于看好稀土产业长期战略价值的投资者,相关的ETF产品是便捷的工具。以下是市场主流稀土ETF名单,均跟踪稀土产业指数,回报相似。若优先考虑规模、流动性和龙头集中度,稀土ETF嘉实是代表性较强的选择,该ETF规模最大。若对交易费用敏感,希望长期持有,可关注稀土ETF易方达(159715.SZ),该ETF持有1年总费率为0.2%,同类ETF产品中费率最低。

“反内卷”政策正在重塑有色金属行业的竞争格局和发展路径,为行业带来深刻的变革与投资机会。有色金属行业有望告别过去那种“高投入、低回报、同质化”的恶性循环,转向更加健康、可持续的发展轨道。对于普通投资者而言,通过有色金属ETF参与这一趋势是较为便捷的方式。不过投资者也需要清醒地认识到,投资总伴随着风险,“反内卷”行情的持续性仍需经受企业盈利改善的验证,避免单纯追逐政策概念炒作,这样才能在“反内卷”的投资大潮中真正抓住价值。

伯乐配资

伯乐配资

金港赢配资提示:文章来自网络,不代表本站观点。